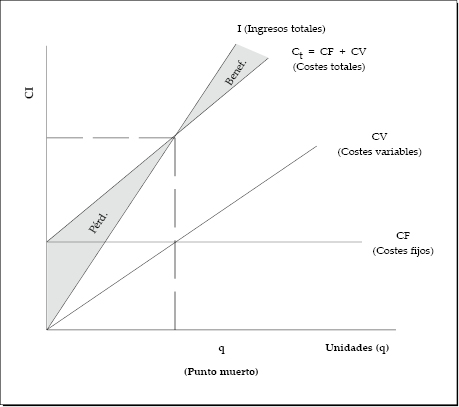

20. Punto muerto o umbral de rentabilidad

En un gran número de pequeñas y medianas empresas el precio empieza a fijarse calculando el número de unidades que hay que vender para que con los ingresos totales obtenidos se puedan cubrir los gastos efectuados, esto es lo que se denomina «punto muerto» o «umbral de rentabilidad», es decir, el volumen de ventas que se realiza a través del cual la empresa no obtiene ni beneficios ni pérdidas.

El punto muerto es, pues, aquella cantidad de ingresos que genera un margen de contribución (porcentaje sobre ventas) igual a la cuantía de costes fijos. Por encima de dicha cantidad se obtienen unos ingresos que, una vez absorbidos los costes fijos, proporcionan beneficios y por debajo de la misma proporcionan pérdidas.

El cálculo del punto muerto se efectúa partiendo de la siguiente formulación matemática:

Beneficio = Ingresos totales – Costes totales

Beneficio = B

Ingresos totales = It

Precio unitario = p

Unidades vendidas = q

Costes totales = Ct

Costes variables totales = CV

Costes fijos totales = CF

Coste variable unitario = CVU

B = It – Ct = It – (CF + CV) = q x p – (CF + CVU x q)

Teniendo presente que en el punto muerto el beneficio es nulo, es decir, los ingresos totales son iguales a los costes totales.

It = Ct ; q x p = CF + CVU x q

q (p – CVU) = CF

p – CVU = Contribución unitaria del beneficio

Punto muerto, en cantidad = |

CF |

= |

Costes fijos |

p ‒ CVU |

Contribución unitaria |

Punto muerto, en euros = |

CF |

Margen de contribución |

Margen de contribución = |

Contribución unitaria |

Precio unitario |

20.1. Ventajas del Punto Muerto

- Ofrece información sobre los riesgos derivados de las variaciones en los volúmenes de producción.

- Proporciona una visión clara de los efectos del aumento de los costes fijos.

- Sirve para determinar el cambio en los beneficios ante los cambios de precios y costes.

Gráfico 3. Representación gráfica del punto muerto

20.2. Limitaciones del Punto Muerto

- Producción y ventas no suelen ser procesos simultáneos; el retraso del uno frente al otro produce efectos sobre el nivel de existencias.

- El volumen de productos vendidos no es, normalmente, independiente del precio de venta.

- Los costes variables surgidos en el entorno de la plena capacidad pueden variar más que proporcionalmente el incremento de producción.

- Clasificar a los costes en fijos y variables depende del horizonte de tiempo contemplado.

- Si la gama de producción considerada es extensa, los costes fijos pueden no permanecer constantes y aumentar.

- En producciones diversificadas, el punto de equilibrio puede fluctuar por variados y diversos motivos (áreas geográficas, canales, tipos de clientes).

- La extrapolación de los datos históricos, si estos no son estables, puede ser arriesgada, y las conclusiones erróneas.

- En el análisis tradicional no se tienen en cuenta ni el riesgo ni la incertidumbre al realizar estimaciones futuras.

- Este análisis solo es válido para el corto plazo.